Immobilie als Kapitalanlage

Neben börsennotierten Investments in Form von Aktien und Fonds, stellt die Immobilie eine klassische Säule einer Vermögenstruktur dar. Neben der eigen genutzten Immobilie ist die vermietete Immobilie eine der ertragreichsten Lösungen. In den letzten Jahren sind die Immobilienpreise gerade in den großen Metropolen stark gestiegen, in Teilen kann man hier schon von einer Blase sprechen, wenn Mietpreisfaktoren (Anzahl der Jahresmieten im Verhältnis zum Kaufpreis) von 33-50 gezahlt werden und damit nur noch 2-3 % p.a. Mietertrag erwirtschaftet vor Bewirtschaftungskosten. Abseits der „gehypten“ Standorte gibt es attraktive Mittel- und Oberzentren (Regionen >50.000 Einwohner), wo sich noch auskömmliche Renditen von 4-5 % p.a. erzielen lassen. In Kombination mit den derzeit sehr günstigen Hypothekenzinsen kann so ein attraktiver Leverage Effekt erzielt werden.

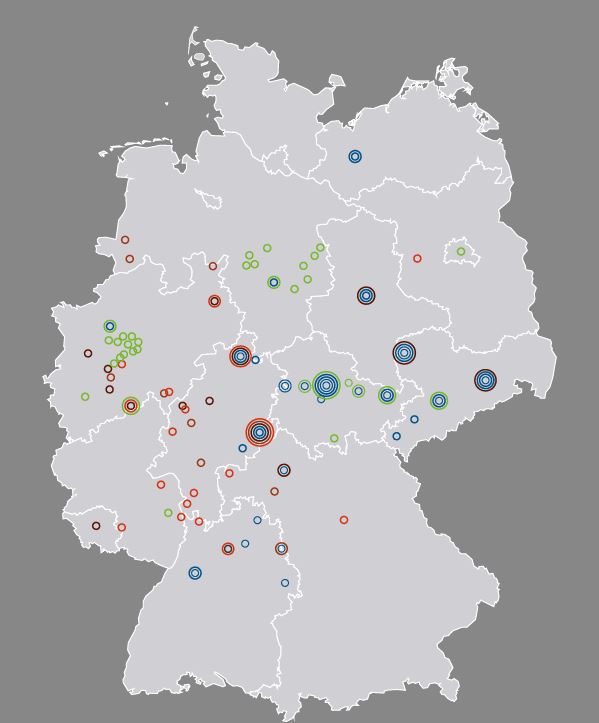

Durch die enge Verbindung zur Primus Valor, die in Ihren Fonds derzeit ca. 5.000 Wohnimmobilien im Bestand hält, kann ich meinen Mandanten einen Zugang zu sehr rentablen Lösungen bieten. Die nachfolgende Deutschlandkarte zeigt die möglichen Standorte, an denen eine Immobilie erworben werden kann :

Am Beispiel des eher unspektakulären Standortes Minden wird nachfolgend mal konkret das Konzept dargestellt. Die Stadt hat ca. 83.000 Einwohner und liegt zwischen Hannover und Bielefeld. Hier hatte der Fonds Immochance ICD 7 aus einer Schieflage ein Objekt mit 57 Wohneinheiten günstig erwerben. Das Objekt aus dem Jahr 1978 war in einem schlechten Zustand mit leerstehenden sanierungsbedürftigen Wohnungen. Der Vorbesitzer hatte sich verkalkuliert und nicht mehr in das Objekt investiert.

Im wesentlichen wurden folgende Maßnahmen durchgeführt:

- Renovierung des Gemeinschaftseigentums (Hauseingänge, Treppenhäuser, Fassade, Balkone)

- Sanierung/Renovierung und Neuvermietung von leerstehenden Wohnungen

- Erneuerung der Heizungsanlage

- Aufwertung und Pflege der Außenanlage

Nachfolgend sehen Sie ein paar Bilder vom Objekten und der zweckmäßigen Sanierung des Objektes:

Ab Ende 2018 wurde mit dem Verkauf des Objektes exklusiv durch die EFC AG begonnen. Von einzelnen Wohnungen (Aufwand ca. 100.000 Euro aufwärts) war der Erwerb mehrerer Wohnungen (einer meiner Mandanten hat hier ein Wohnungspaket aus 4 Wohneinheiten erworben – Rechenbeispiel siehe unten) bis zum Erwerb eines Hausaufgangs (ca. 1 Mio. Euro) war hier eine budgetgerechte Investition möglich. Am Beispiel meiner Lebensgefährtin zeige ich die konkrete Kalkulation auf. Ich selbst habe auch enger den Erwerb eines Hausaufganges geprüft, mich dann aber für ein 18 Einheiten Mehrfamilienhaus in Siegen, ebenfalls aus dem Fonds Immochance ICD 7 entschieden. Hier zeigt sich noch mal meine Beratungsphilosophie, dass ich nur Dinge empfehle, in die ich selbst investiere bzw. selbst investieren würde.

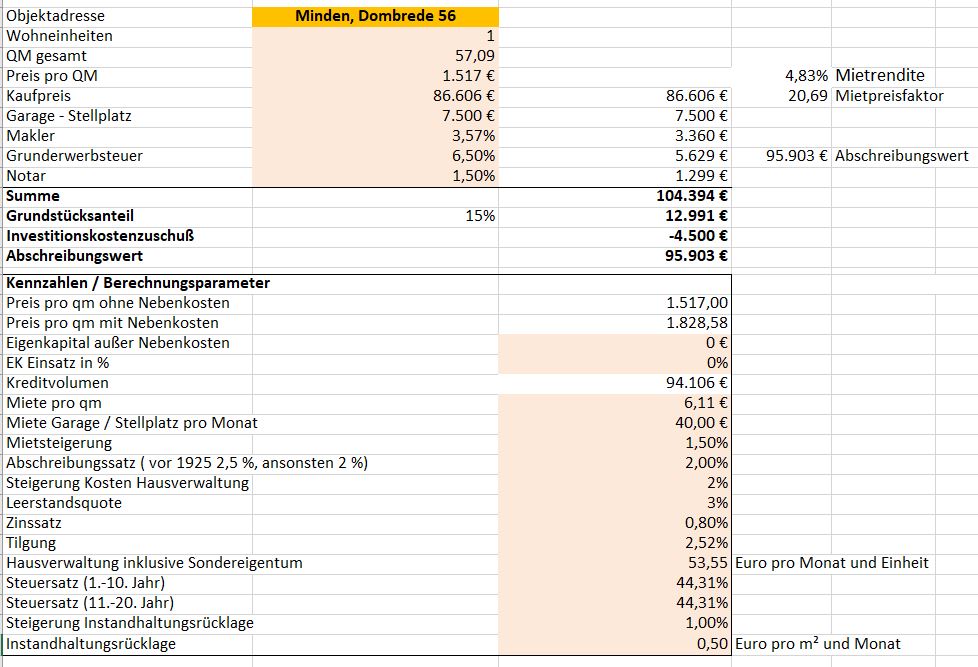

Meine Lebensgefährtin hat im Jahr 2019 eine 57 qm Wohnung mit folgenden Rahmendaten erworben. Nachfolgend wird das Investment in seiner Wirtschaftlichkeit erläutert. (die Daten entstammen meinem Kalkulationstool). Die komplette Rechnung können Sie als PDF hier herunterladen.

Bei der Wohnung handelt es sich um eine Bestandswohnung, die noch nicht auf den neuesten Standard ist, sich allergdins jetzt schon in einem guten Zustand befindet (siehe nachfolgende Bilder). Um hier alle Immobilien gleichwertig anzubieten, wurden als Ausgleich steuerfreie (!) Renovierungszuschüsse gezahlt. Diese mindern dann nur das Abschreibungsvolumen. Konkret waren es hier 4.500 Euro. Auch bei den Mieten gab es Ausgleichszahlungen (kalkuliert auf 36 Monate), so wird eine Gleichbehandlung aller Käufer gewährleistet.

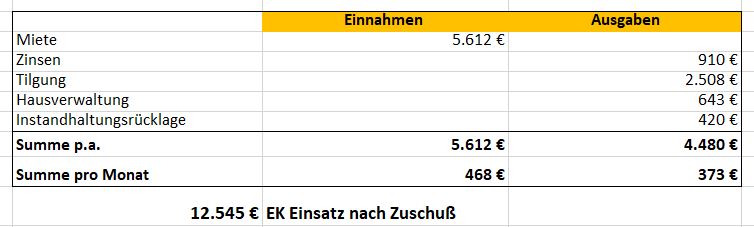

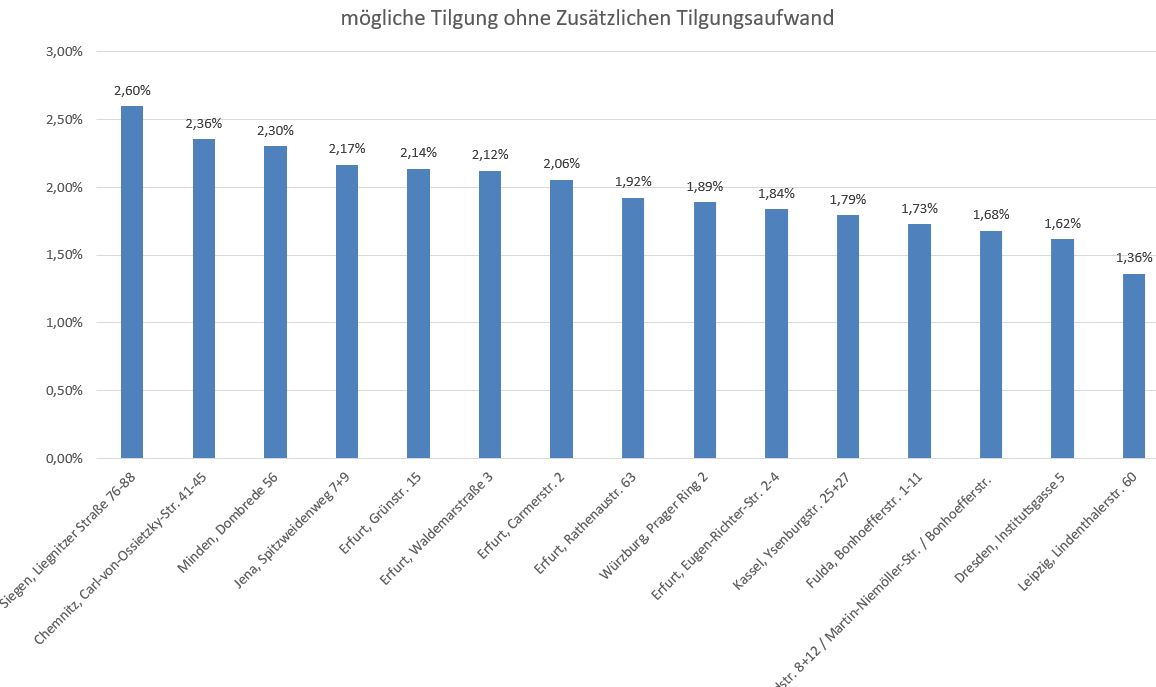

Es lässt sich feststellen, dass Sie die Immobilie mit ca. 4,8 % p.a. ohne Zusatzaufwand entschulden lässt und rd. 2,0-2,5 % p.a. des Kredites getilgt werden kann. Außerdem ist kein Eigenkapitaleinsatz notwendig außer den Nebenkosten (in Einzelfällen können auch diese finanziert werden). Im konkreten Fall hat der Zinssatz nur 0,8% p.a. bei 10 Jahren Laufzeit betragen.

Bei 1,3 % p.a. Zinssatz sind noch ca. 2,0 % Tilgung ohne Zusatzaufwand möglich.

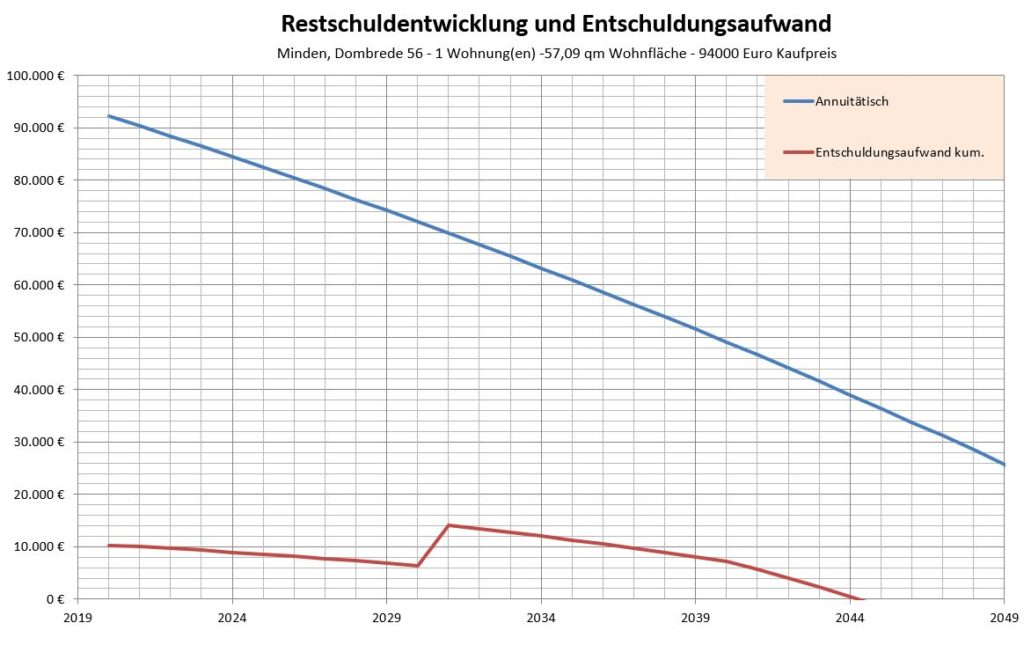

Die Immobilie entschuldet sich aus sich selbst, nach 10 Jahren wurde eine Renovierung von 15.000 Euro angenommen, ansonsten sinkt der Entschuldungsaufwand kontinuierlich

Der Entschuldungsaufwand in Abhängigkeit von der Laufzeit ist im nachfolgenden Diagramm dargestellt. Nach 20 Jahren beträgt inklusive einer Renovierung der Wohnung und aller Nebenkosten der Aufwand ca. 50.000 Euro zum Erwerb einer 57 qm inklusive Garage, also weniger als 900 Euro/qm .

Die komplette Berechnung finden Sie im folgenden PDF.

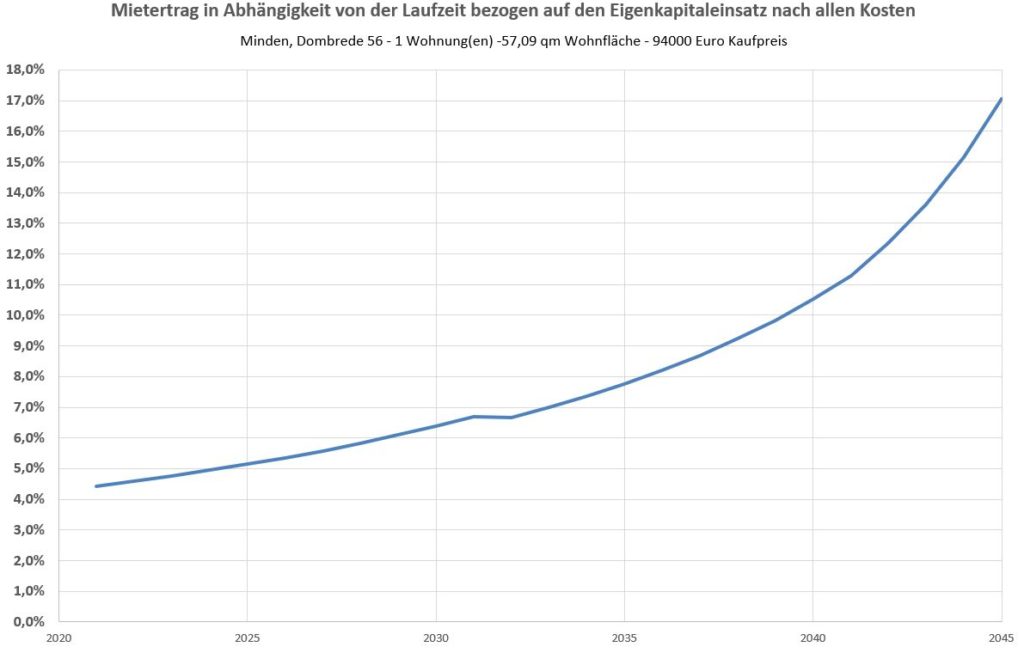

Die nachfolgende Grafik zeigt noch mal in beieindruckender Form, wie Sie die Niedrigzinsphase für sich nutzen können und wie ein Lverageefffekt die Immobilie noch ertragreicher macht. Auf den Nettoaufwand bezogen beträgt die Rendite der Immobilie nach 20 Jahren dann mehr als 10 % % p.a. .

Fazit: Die vermietete Immobilie stellt derzeit wahrscheinlich die planbarste Form eines Vermögensaufbaus und einer Altersvorsorge dar. Neben überteuerten und wenig rentablen Lösungen in Metropolen wie München, Frankfurt, Berlin oder Hamburg gibt es Mittel- und Oberzentren, wo Sie ein „Rundum Sorglos Paket“ bekommen und so auch bei größeren Entfernungen ein pflegeleichtes rentables Investment haben werden. Kontaktieren Sie mich und wir schauen welche Lösungen zu Ihnen passt.

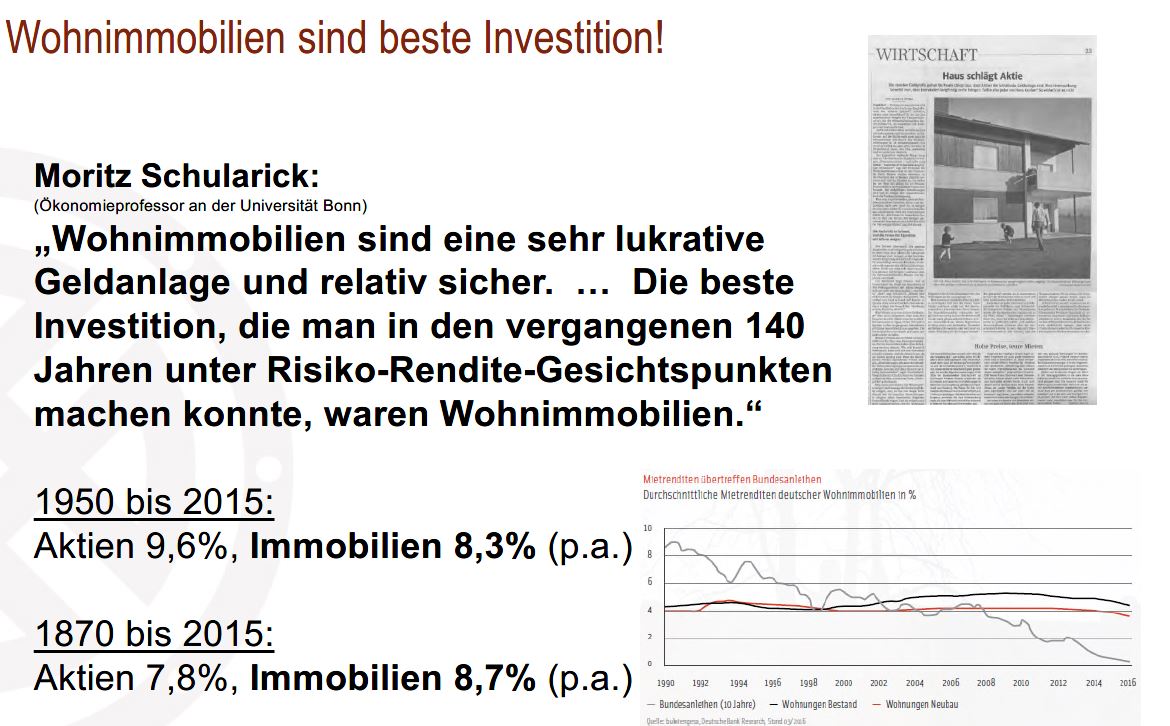

Aktien und Immobilien sind langfristig ähnlich ertragreich Nutzen Sie historisch günstige Zinsen für eine planbaren Vermögensaufbau durch Leverage Effekt

Aktien und Immobilien sind langfristig ähnlich ertragreich Nutzen Sie historisch günstige Zinsen für eine planbaren Vermögensaufbau durch Leverage Effekt 1,5 % -2,5 % Tilgung ohne Aufwand- Die Immobilie entschuldet sich aus sich selbst Lassen Sie Ihren Mieter Ihre Immobilie abzahlen. Von der einzelnen Wohnung bis zum kompletten Hausaufgang. Profitieren Sie von exklusiven Marktzugang zu Top Angeboten in Deutschland.

1,5 % -2,5 % Tilgung ohne Aufwand- Die Immobilie entschuldet sich aus sich selbst Lassen Sie Ihren Mieter Ihre Immobilie abzahlen. Von der einzelnen Wohnung bis zum kompletten Hausaufgang. Profitieren Sie von exklusiven Marktzugang zu Top Angeboten in Deutschland. Nachhaltig und effizient renoviert Beispiel Wetzlar - nach Renovierung - Verkaufspreis rd. 1.500 Euro qm - 4,5 % p.a. Mietertrag

Nachhaltig und effizient renoviert Beispiel Wetzlar - nach Renovierung - Verkaufspreis rd. 1.500 Euro qm - 4,5 % p.a. Mietertrag günstiger Einkauf und effiziente Aufwertung führt zu einem fairen Abgabepreis WIN WIN - bezahlbarer Wohnraum bleibt erhalten und Sie haben trotzdem ein ertragreiches Investment

günstiger Einkauf und effiziente Aufwertung führt zu einem fairen Abgabepreis WIN WIN - bezahlbarer Wohnraum bleibt erhalten und Sie haben trotzdem ein ertragreiches Investment