Bei der Zahlung einer Abfindung ist ein Hauptziel die Steuerlast zu minimieren und aktiv Steuern zu sparen.

Durch Anwendung der „1/5“ Regelung (§ 34 des EStG) ist durch das Steuerrecht eine interessante Gestaltungsmöglichkeit gegeben.

Jedes Jahr erhalte ich als einer führenden Experten zur Rüruprrente in Deutschland ca. 70-80 Fälle auf den Tisch, wo die steuerliche Optimierung einer Abfindung wesentlich ist.

Historisch habe ich in mehr als 200 Abfindungsfällen teilweise eine 6-stellige Steuerersparnis (siehe auch aktueller Beispielfall) gemeinsam mit meinen Mandanten erzielen können.

Sinnvolle Antworten zur Minderung der Steuerlast sind im Besonderen:

Vorauszahlungen der Beiträge in eine Private Krankenversicherung

hier sind bis zu 3 Jahresbeträge möglich. Dies sollte offiziell bei Ihrer Krankenversicherung angefragt werden.

Ggf. Einzahlungen in eine Betriebliche Altersvorsorge

hier sollte das individuelle Angebot seitens Arbeitgeber geprüft werden auch Richtung Attraktivität.

Investition in eine Rürup-/Basisrente zur Reduzierung der Steuerlast

Hier sind bis zu 25.046 Euro pro Person – 50.092 Euro pro Ehepaar möglich im Jahr 2020 abzgl. der Rentenbeiträge oder Beiträge in ein Versorgungswerk.

Dies wirkt sich zu 90 % im Jahr 2020 aus. Je nach Konstellation gibt es hier unterschiedliche Produktlösungen und ein Vergleich.

Als wahrscheinlich erfahrenster „Rürupberater“ in Deutschland mit inzwischen über 10.000 Beratungsanfragen seit 2013 (allein im Jahr 2019 ca. 2.300 Anfragen) kann ich hier gemeinsam mit Ihnen sofort das attraktivste Angebot identifizieren – hier biete ich mit 20 Excel Tools und einer umfangreichen Vergleichsmatrix sicherlich den besten Marktüberblick und Einblick in Deutschland und kann Sie sehr schnell zum rentabelsten Produkt führen. Kontaktieren Sie mich jetzt gern hierzu und schauen Sie hierzu auch gern auf die Unterseite ruerup-bestadvice/

In vielen Situationen ist der einfachste Weg die Abfindung ins nächste Jahr zu verschieben, wo man dann wenig bis kein Einkkommen hat. Wenn das laufende Einkommen ohne Abfindung auf Null reduziert ist, dann haben Sie die Fünftel Regelung optimal genutzt. Hier reichen dann die oben genannten Maßnahmen und weitere steuermindernde Investitionen (Investition in Fortbildung, Anschaffungen, ggf. auch Spenden) aus

Regelmäßig mehrfach im Jahr habe ich aber auch Fälle auf den Tisch, wo die Abfindung im laufenden Jahr bzw. am Ende des Jahres ausgezahlt wird und der Mandant gleich einen recht nahtlosen Übergang in den neuen Tätigkeitsbereich hat.

Hier sind die oben beschriebenen Maßnahmen häufig nicht ausreichend um das laufende Einkommen auf Null zu reduzieren.

Weitere interessante Möglichkeiten zur Reduktion der Steuerlast von Abfindungen sind hier

Erhaltungsaufwendungen oder lfd. Instandhaltung für eine vermietete Immobilie

Hier kann man bei eigenen vermieteten Immobilien aktiv werden. Als Highlight kann ich Ihnen über die Immochance Serie einen exklusiven Zugriff auf derzeit rd. 5.000 Immobilien und Wohneinheiten bieten. Hier gibt es in allen Größenordnungen Immobilien mit ca. 4 bis 5 % bis teilweise noch 6 % p.a. lfd. Mietertrag. Bei Erwerb einer Immobilie dürfen bis zu 15 % (plus MWSt. ) steuermindernd geltend gemacht werden. Hier habe ich schon mehrfach ein „rundum sorglos“ Paket zusammen mit Mandanten umgesetzt.

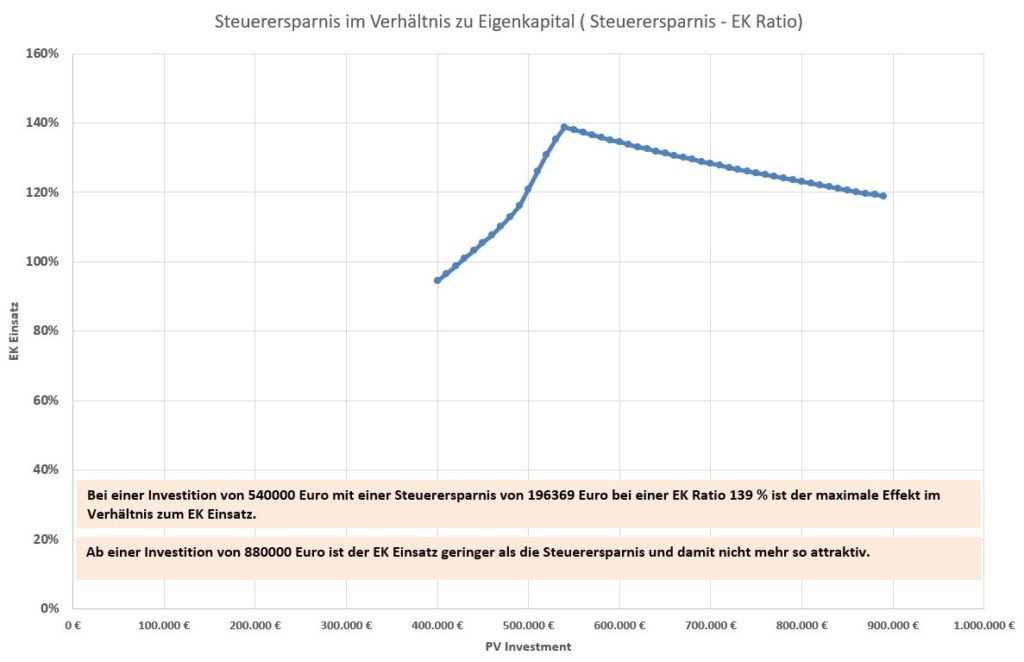

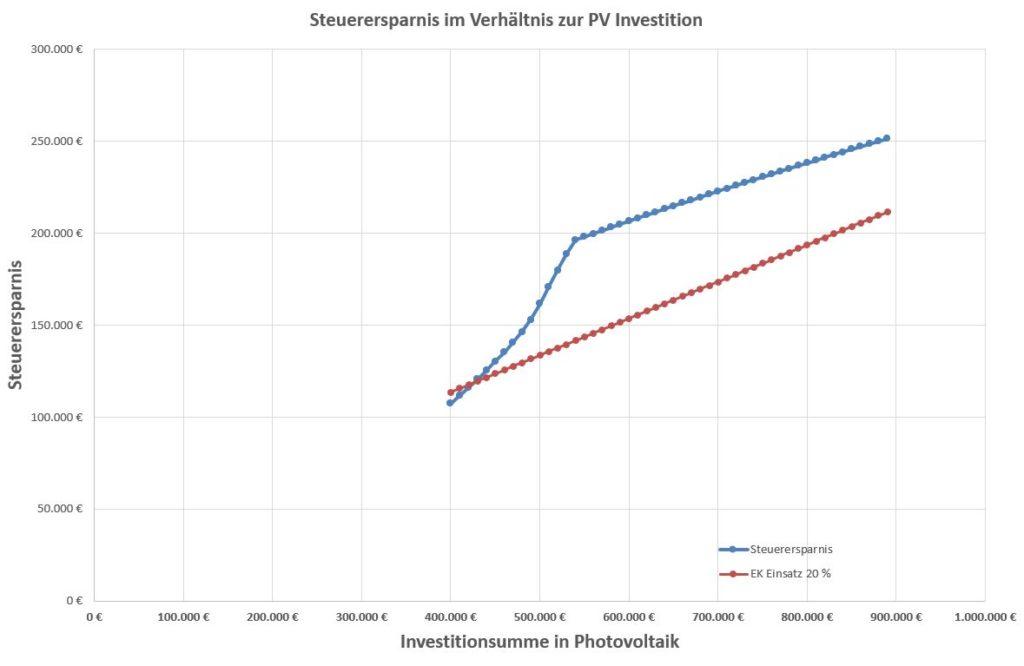

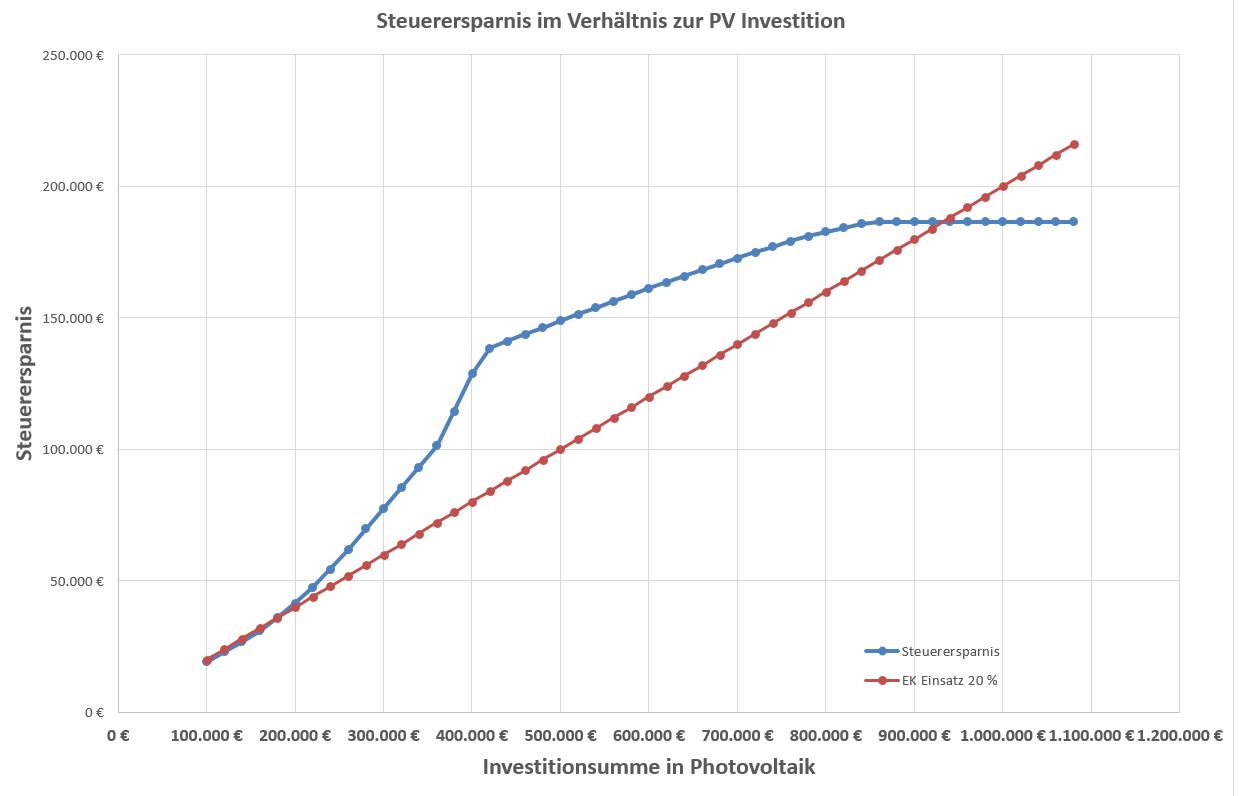

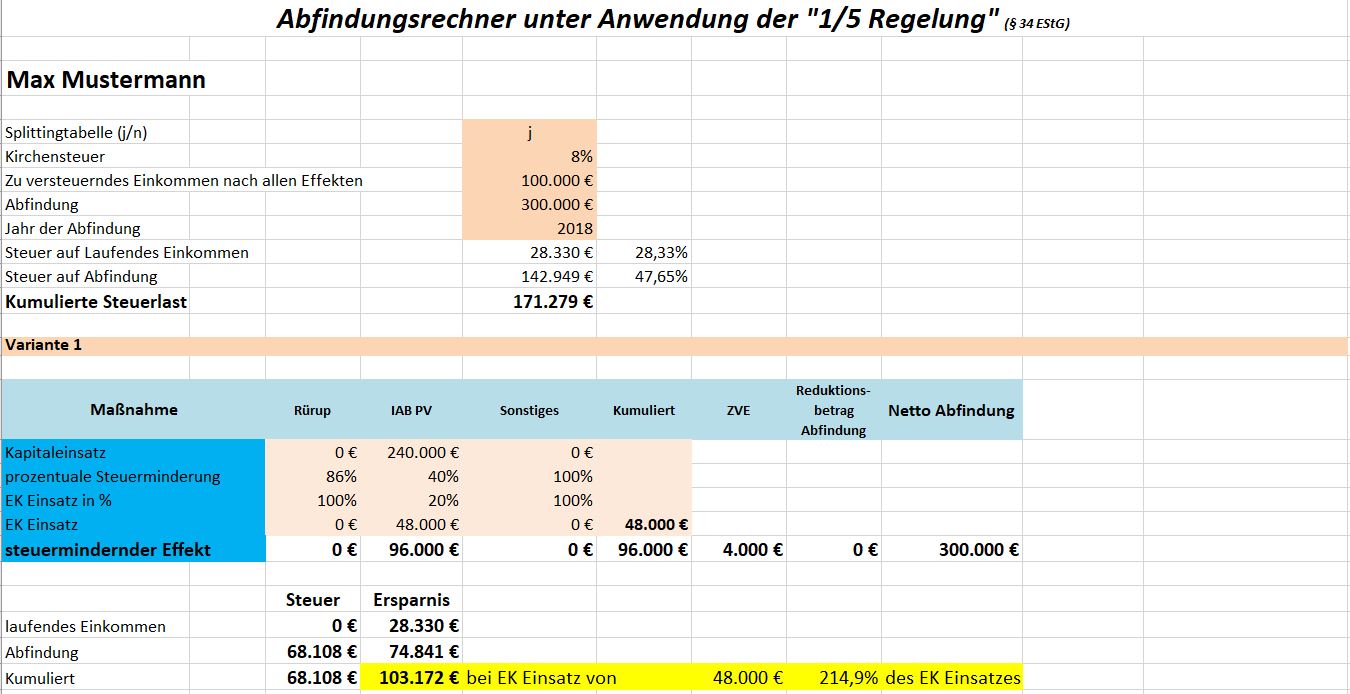

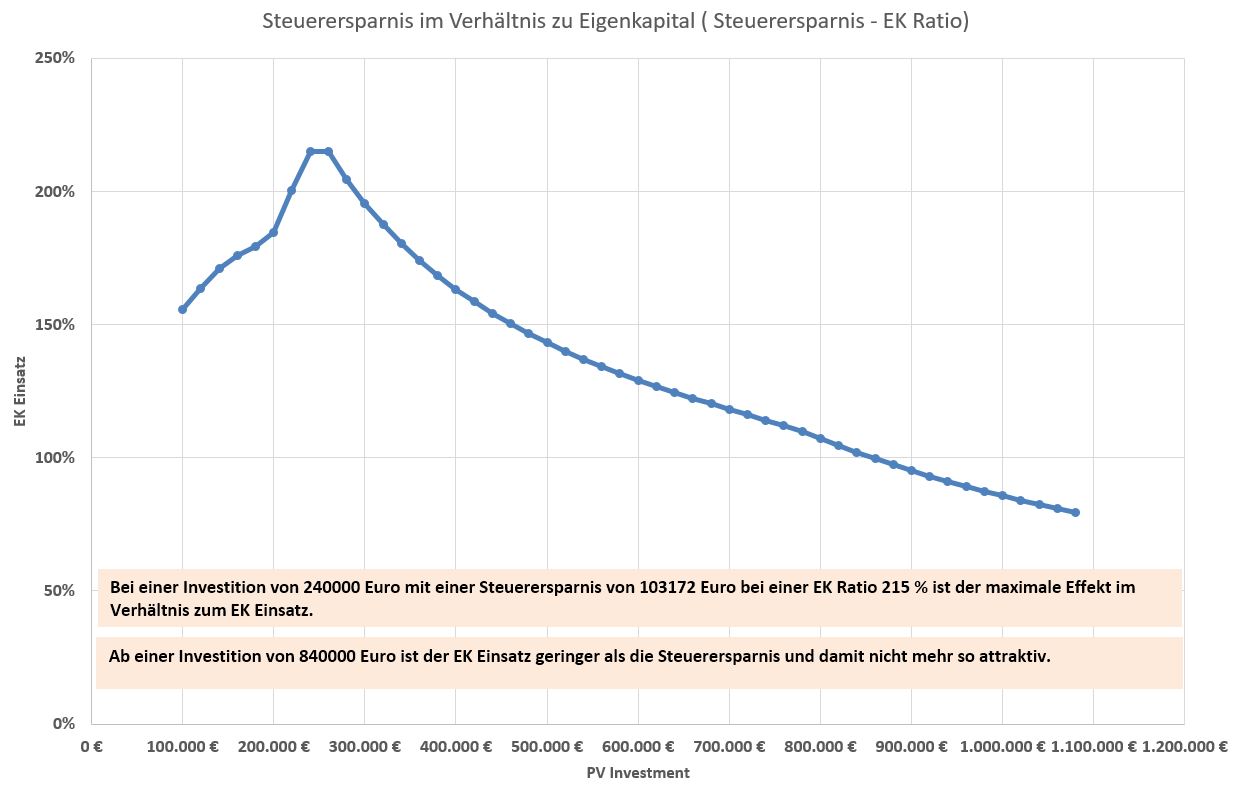

Nutzung des Investitionsabzugsbetrages (§ 7g EStG) -max. 200.000 Euro steuermindernder Effekt pro Person möglich

Diese Lösung ist die wahrscheinlich am häufigsten verwendete Methode eine Abfindung zu optimieren. Durch den historischen Zugriff seit 2009 auf mehr als 60 Solarparks mit kumuliert ca. 150 MW Leistung und in der jetzigen Zeit auch Dachanlagen habe ich hier eine Vielzahl von Fällen besonders intensiv helfen können. Wir sind hier historisch das erfolgreichste und erfahrenste Haus in Deutschland mit mehr als 1000 Investoren (ich habe selbst seit 2010 ca. für 1 Mio. Euro in 3 Solarparks – ca. 500 kW Leistung investiert) – allerdings ohne „1/5 Regelung“ Effekt

Kontaktieren Sie mich gern und lassen uns über Ihre Situation sprechen. Ein Telefonat – eine OnlineBeratung oder auch Persönliches Gespräch biete ich Ihnen KOSTENFREI an.

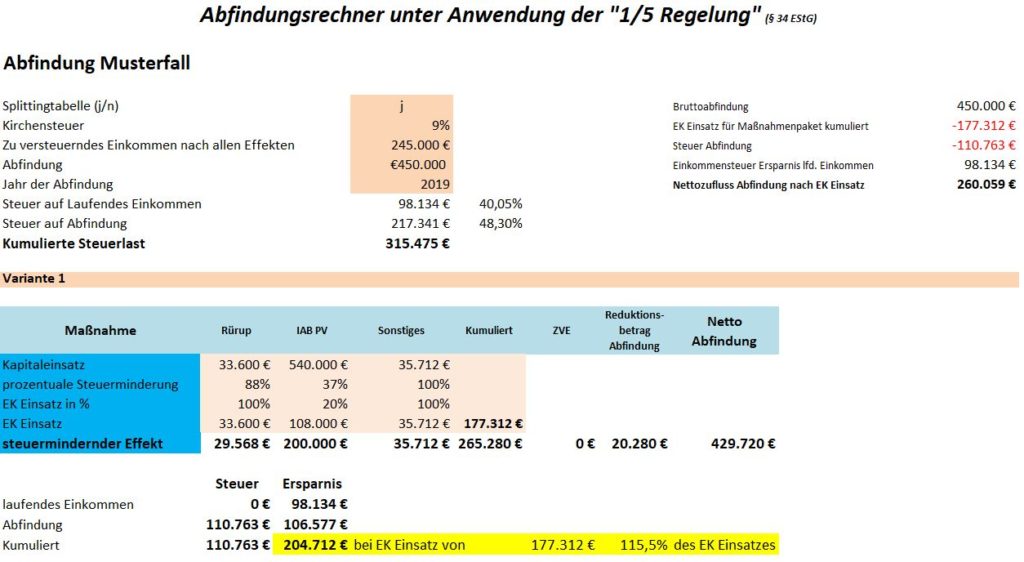

Praxisfall aus dem Jahr 2019

Der Mandant hatte einen nahtlosen Arbeitgeberwechsel im laufenden Jahr mit folgenden Rahmendaten:

Höhe der Abfindung rd. 450.000 Euro

Verheiratet, Höhe des gemeinsamen lfd. Einkommens 245.000 Euro

Hier hätten „einfache Maßnahmen“ nicht gegriffen und die 1/5 Regelung hätte keinen wirklichen Vorteil gehabt, da das lfd. Einkommen ebenfalls im Spitzensteuersatz war.

Es wurden folgendes Maßnahmenpaket durchgeführt:

- Zahlung des maximal möglichen Rürupbetrages von 33.600 Euro, zusätzlich werden monatliche Zahlungen in die fondsbasierte Rüruprente gezahlt, da das marktführende Produkt im Gegensatz zu 98 % der Angebote wirklich attraktiv ist – auch im Vergleich zu ETF Fondssparplänen

- Zusätzliche steuermindernde Maßnahmen (z.B. PKV Beiträge etc..) von 35.700 Euro

- Erwerb einer PV Anlage, die wir aus unserem Netzwerk über die Pro Solar GmbH (exklusiver Zugang – Als Besonderheit hier im Gegensatz zu vielen Projekten am Markt, erfolgt die Bezahlung der Anlage erst NACH Fertigstellung – bei den meisten alternativen Angeboten trägt man das Bau- und Projektrisiko voll mit) im Wert von rd. 540.000 Euro – dies entspricht etwa 475 kW installierter Leistung

Die Anlage ist inzwischen am Netz und produziert seit Februar 2020 Strom. Die hohe Anzahl von Sonnentagen im März und April 2020 haben erfreuliche Zusatzerträge gebracht.

Fazit und Zusammenfassung:

- Eine „normale“ Optimierung unter Anwendung der 1/5 Regelung hätte hier keinen(!) Steuervorteil gebracht

- Durch den Einsatz einer „großen Lösung“ wurden Insgesamt wurden rd. 205.000 Euro Steuerersparnis erzielt

- Der Kapitaleinsatz lag inklusive Rürupzahlung und PKV und Eigenkapitaleinsatz von 20 % bei der PV Anlage bei 177.000 Euro

- also rd. 63.000 Euro zusätzlicher Liquiditätsvorteil inklusiv der schon bezahlten PKV Beiträge

- Die Anlage trägt sich aus sich selbst mit rd. 6,3 % p.a. „Sonnenertrag“ und ist in rd. 15 Jahren entschuldet und dann eine zusätzliche stabile Einnahmequelle für die Ruhestandsphase

- Nicht immer passt diese Lösung in die Lebenssituation – hier gebe ich treuhänderische Empfehlung und rate auch häufiger von einer „großen Lösung“ ab, so wie es sich für einen BEST ADVICE Berater gehört

Abfindung Rechner Steuern Sparen und Optimieren

Kontaktieren Sie mich gern und lassen uns über Ihre Situation sprechen. Ein Telefonat – eine Onlineberatung oder auch Persönliches Gespräch biete ich Ihnen KOSTENFREI an.

Ich fertige zusammen mit Ihnen verschiedene Variantenrechnungen an und wir prüfen gemeinsam alle Möglichkeiten wie Sie das Maximale aus Ihrer Abfindung rausholen. Mit meinem selbst entwickelten Berechnungs- und Simulationstool und dem Abfindungsrechner lässt sich hier eine optimale Konstellation zwischen diesen verschiedenen Optionen und notwendigen Investitionen ermitteln und so die Steuerlast effektiv minimieren.

Optimieren Sie Ihre Abfindung mit Hilfe meines Tools und effektiven steuermindernden Maßnahmen Erfahrung aus mehr als 200 Abfindungsfällen

Optimieren Sie Ihre Abfindung mit Hilfe meines Tools und effektiven steuermindernden Maßnahmen Erfahrung aus mehr als 200 Abfindungsfällen "Wer die Pflicht hat, Steuern zu zahlen, hat das Recht, Steuern zu sparen!" Zitat (Urteil des Bundesgerichtshofes von 1965 und Alt-Bundeskanzler Helmut Schmidt)"

"Wer die Pflicht hat, Steuern zu zahlen, hat das Recht, Steuern zu sparen!" Zitat (Urteil des Bundesgerichtshofes von 1965 und Alt-Bundeskanzler Helmut Schmidt)" Mit werthaltiger ertragreicher Investition hohe Steuerersparnis generieren Zugang zu exklusiven Investments zur Senkung der Steuerlast

Mit werthaltiger ertragreicher Investition hohe Steuerersparnis generieren Zugang zu exklusiven Investments zur Senkung der Steuerlast