Rürup BEST ADVICE - Analytisches Expertenwissen auf den PunktAltersvorsorge und Steuersparmodell in einem

lohnt die Basisrente für Sie oder nicht?Ich gebe die Antwort mit meinem Excel ToolTreffen Sie die richtige Entscheidung

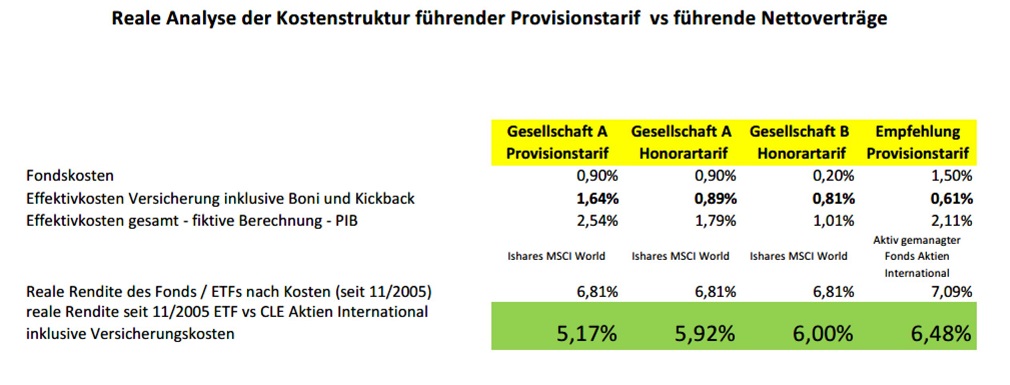

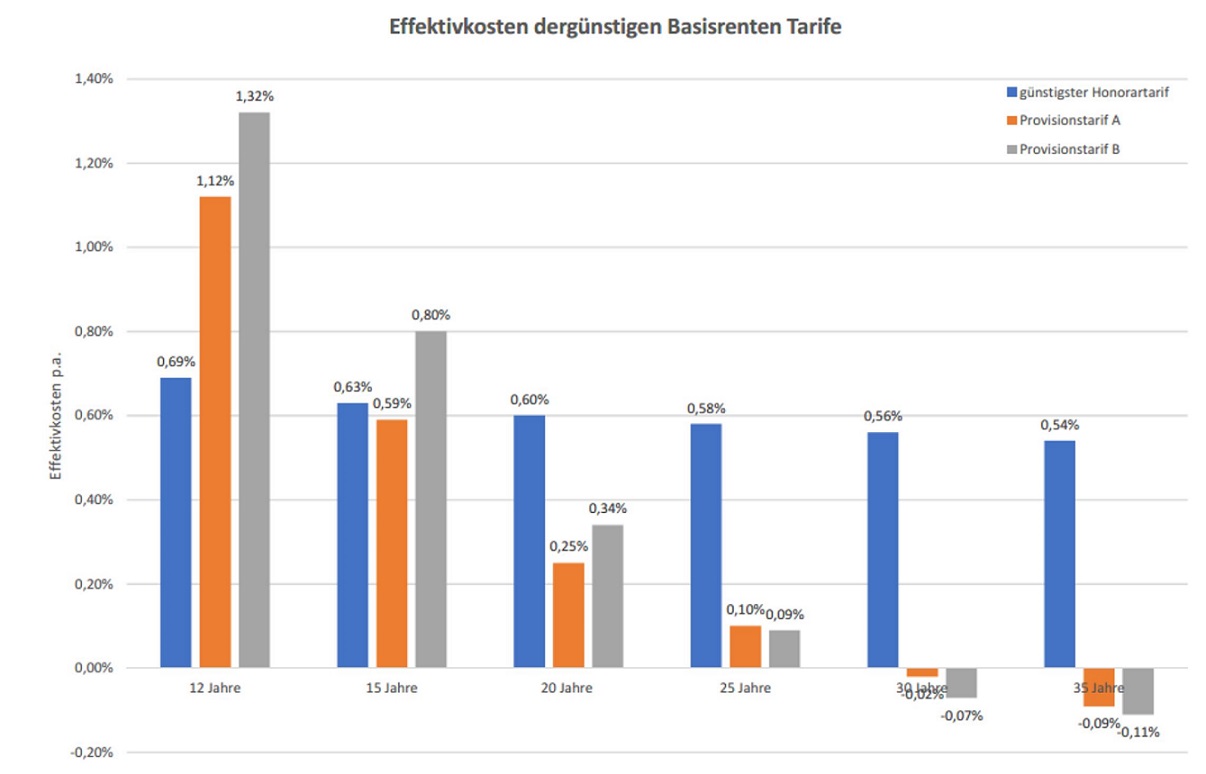

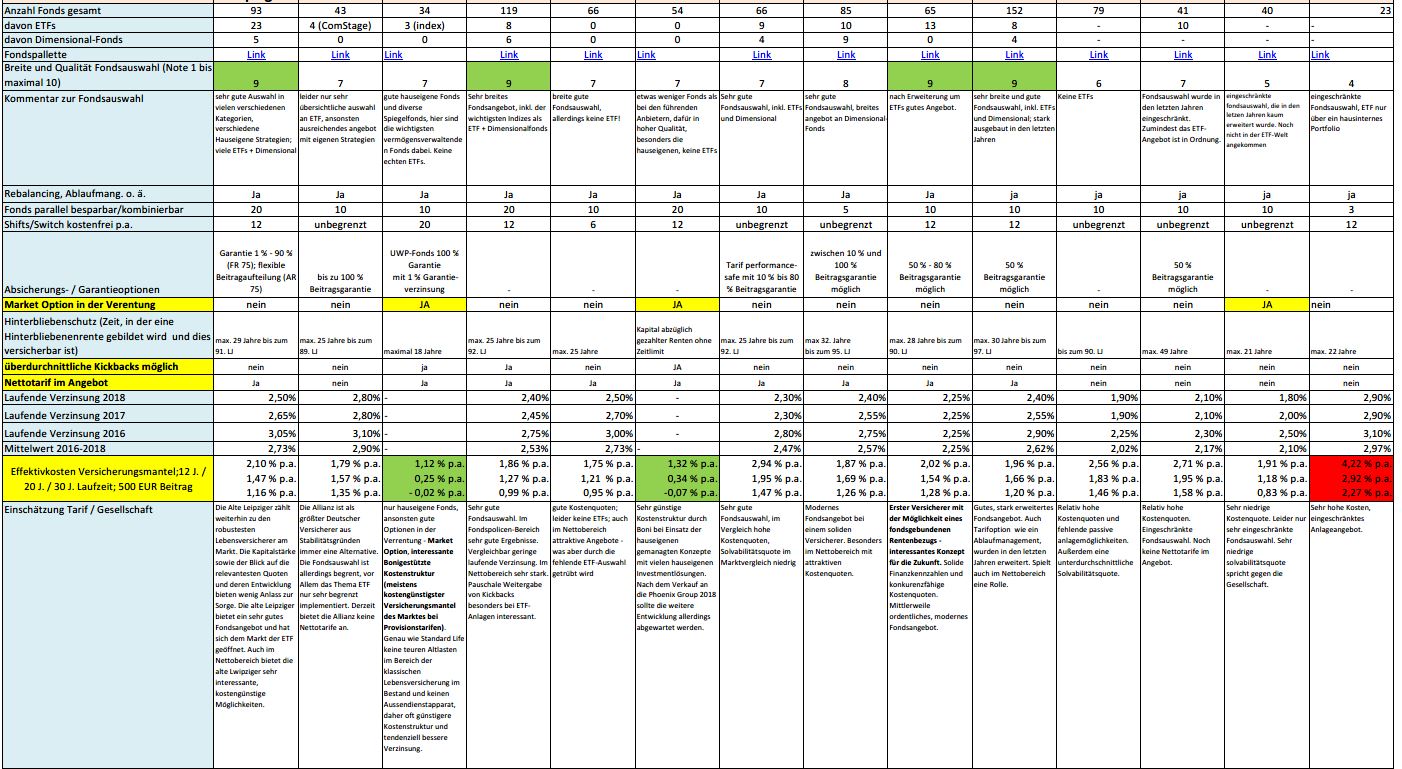

Effektivkosten - wer sind die kostengünstigsten Lösungen für Sie ?Vergleich aller Tarife des Marktes - Provisions und Netto/Honorartarifeprofitieren Sie vom Gesamtmarktüberblick

Ein Blick hinter die Kulissen- welcher Tarif ist wirklich Fair kalkuliertIn einer kompletten Marktanlalyse wurden die realen Effektivkosten ermitteltErhöhen Sie Ihre Performance durch Kosteneffizienz

Rürup - der umfangreichste Marktvergleich aller Gesellschaften und Tarifeprofitieren Sie von präzisen und tiefgehenden Analysenkompakt für Sie aufbereitet

Nutzen Sie die Möglichkeit zur individuellen Telefon-Beratung. Vereinbaren Sie dazu ganz einfach Ihren Wunschtermin mit mir. Ganz gleich ob am frühen Morgen oder am späten Abend oder auch in Sonderfällen auch am Wochenende – ich stehe Ihnen für Ihre Fragen zur Verfügung und nehme mir gerne für Sie Zeit.

Für wen lohnt sich die Rürup-Rente? Lohnt sich Die Rüruprente überhaupt? Wie sollte das perfekte Modell aussehen? Wer sind die attraktivsten Anbieter am Markt?

Diese Frage stellt sich wahrscheinlich jeder, der sich mit dem Thema Rüruprente beschäftigt. Sparen Sie sich viel Zeit und kontaktieren Sie mich, dann lösen wir gemeinsam diese Fragestellung, Neutral, qualitativ hochwertig und für beide Seiten sehr effizient,

Profitieren Sie von meiner jahrelangen Spezial-Expertise in diesem Themengebiet, die mich zum wahrscheinlich erfahrensten Berater Deutschlands auf diesem Gebiet macht.

Seit etwa 10 Jahren habe ich einen besonderen Fokus bei der Beratung und auch im Research auf diese Produktform gelegt, weil Sie steuerlich hoch begünstigt einen wesentlichen Teil der Altersvorsorgeplanung ausmachen kann, egal ob man angestellt, selbständig oder freiberuflich tätig ist. Nachfolgend werde ich noch mal kurz mathematisch analytisch nachweisen, dass Sie selbst einem ETF Fondsparplan überlegen ist.

Seit mehr als 10 Jahren kooperiere ich neben diversen Portalen wie www.finanzen.de mit den Portal www.online-vergleich-versicherung.de in einer exklusiven Partnerschaft und erhalte alle Anfragen Deutschlandweit zu Bearbeitung. Dies waren bisher mehr als 10.000 (allein im Jahr 2019 etwa 2300 !), aus denen sich mehr als 2000 Intensivberatungen primär als Onlineberatungen entwickelt haben. Inzwischen kann ich auf über 400 zusätzliche zufriedene Mandate blicken, die ich durch meine Expertise überzeugen konnte.

Häufig und sehr gern berate ich Menschen mit hoher Zahlenaffinität u.a. Controller, promovierte Physiker – Manager aus der Untermehmensberatung und generell viele Ingenieure, Naturwissenschaftler und Betriebswirte.

Unter anderem war auch ein Aktuar (Chefmathematiker) einer großen Deutschen Versicherung dabei, der solche Produkte selbst konzipiert, dem allerdings ein detaillierter Markteinblick fehlte. Sparen Sie sich viel Zeit und profitieren Sie ebenfalls von meiner Expertise und dem umfangreichen Research. Lassen Sie uns gemeinsam Transparenz in den Markt bringen.

Für wen lohnt sich die Rüruprente?

Die Antwort auf diese Frage ist recht einfach. Sie lohnt sich für jeden, der einen nicht zu geringen Steuersatz hat – also zumindest 35 % aufwärts etwa. Dies ist bei einem zu versteuernden Einkommen unverheiratet bei ca. 38.000 Euro und verheiratet bei 75.000 Euro der Fall. Also schon für große Teile der Bevölkerung. Ansonsten wird fälschlicherweise Rürup nur als Vorsorge für Selbständige gesehen. Sie ist aber genauso für Angestellte und Beamten und vor allem für Spitzensteuersatzzahler (56.000 Euro ledig bzw. 112.000 Euro verheiratet) attraktiv

Welche Vor- und Nachteile hat die Rüruprente?

Der wesentliche Vorteil ist dieSteuerersparnis– der wesentliche Nachteil ist die geringe Flexibilität – NUR Verrentung ab 62 – und eingeschränkte Vererbbarkeit (an Ehepartner oder Kindergeldfähige Kinder)

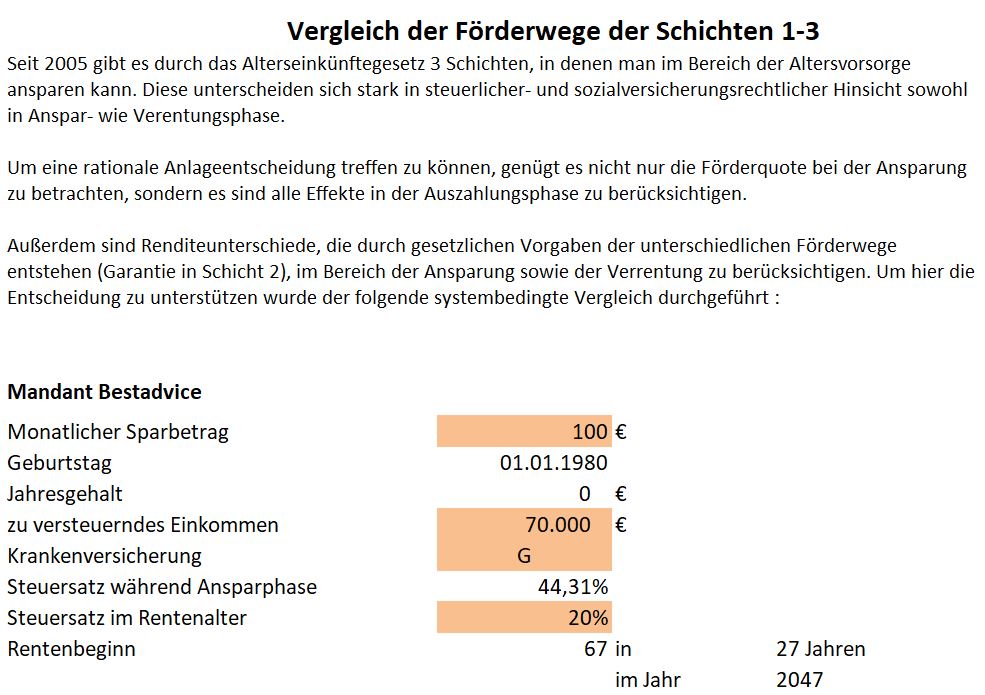

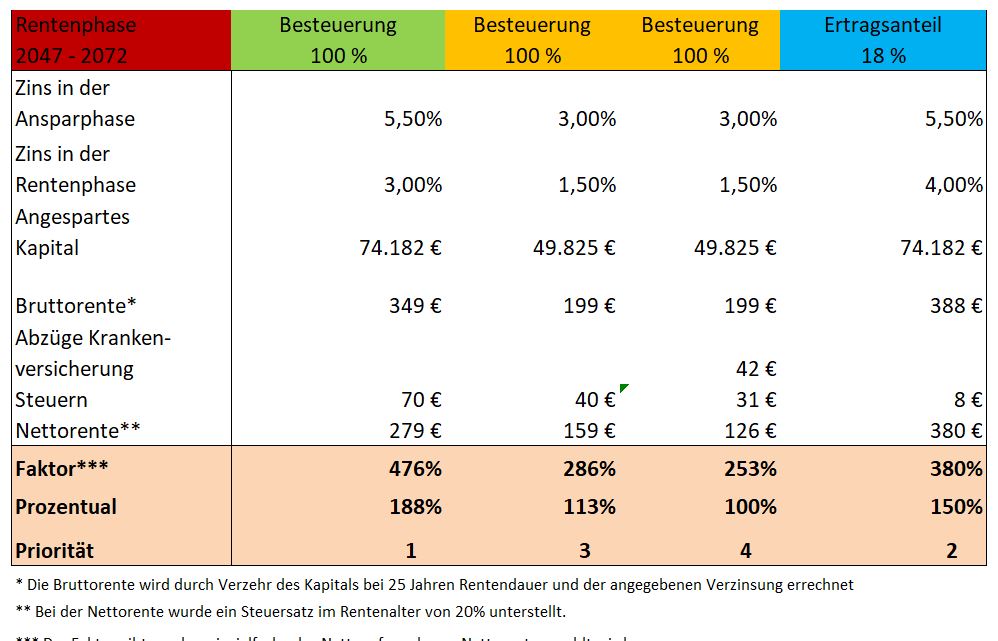

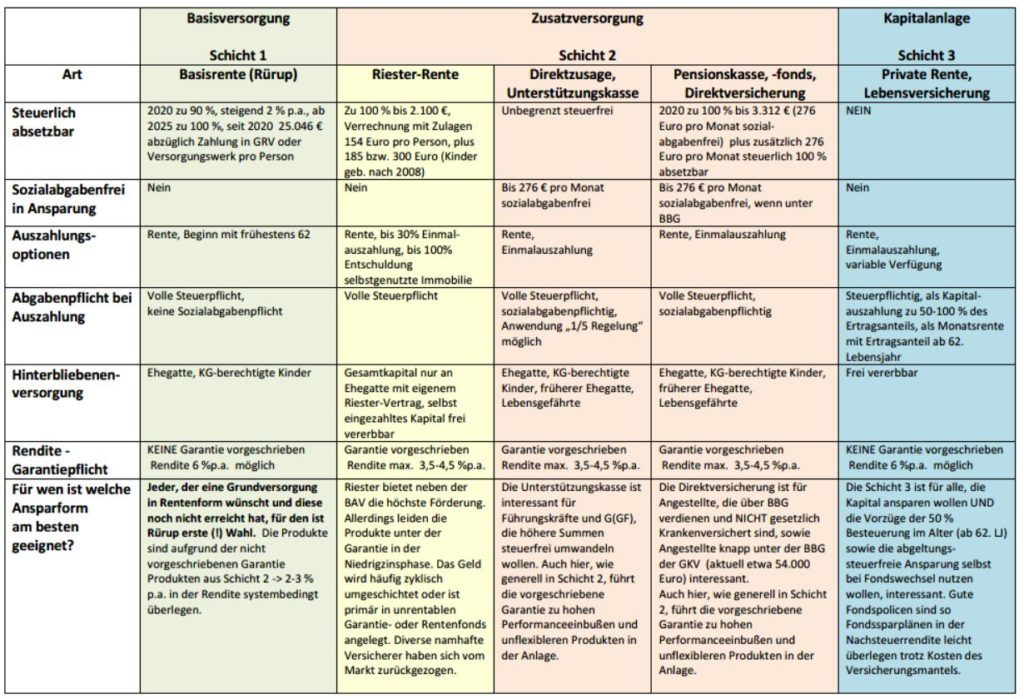

Wie wirtschaftlich ist die Rüruprente im Vergleich zu Riester und der Betrieblichen Altersvorsorge und zu einem Privaten Sparen auf Fonds bzw. ETF Basis?

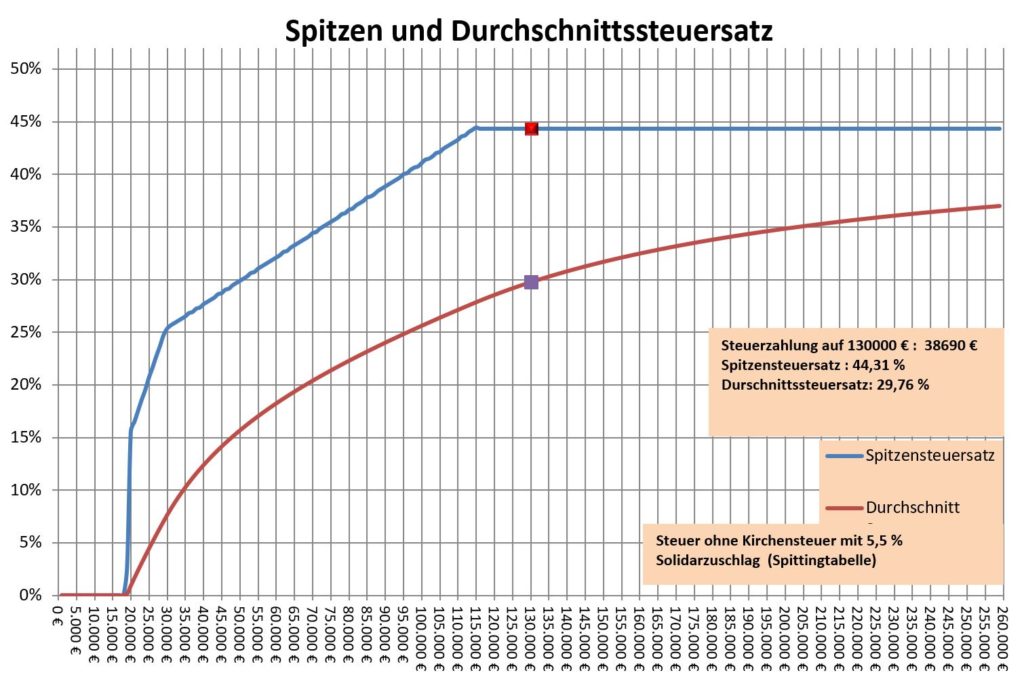

Zur knappen Beantwortung der Frage nutze ich mein Schichtenvergleichstool, dass hier eine saubere Antwort gibt. Als Beispiel habe ich folgenden Fall gewählt:

Eine Mandant, 40, unverheiratet, 70.000 Euro ZvE. keine Kirchensteuer (siehe nachfolgenden Grafik) – Rentenbeginn mit 67 . Steuersatz im Alter 20 % (durchaus realistisch – evtl. geringer)

ERGEBNIS – kurz zusammengefasst (Details und Varianten zur Individuellen Situation dann gern im persönlichen Gespräch)

Rürup ist ca.

ca. 88 % Rentabler als eine Betriebliche Altersvorsorge (Top Produkt Fondsbasiert)

ca. 67 % rentabler als eine Riesterrente (Top Produkt Fondsbasiert)

ca. 25 % rentabler als eine Fondsgebundene (Schicht 3) Versicherung oder ein ETF Fondssparplan

WENN (!) man das „richtige Produkt“ findet – DENN mehr als 90 % aller Rürup Produkte sind leider auch UNRENTABEL

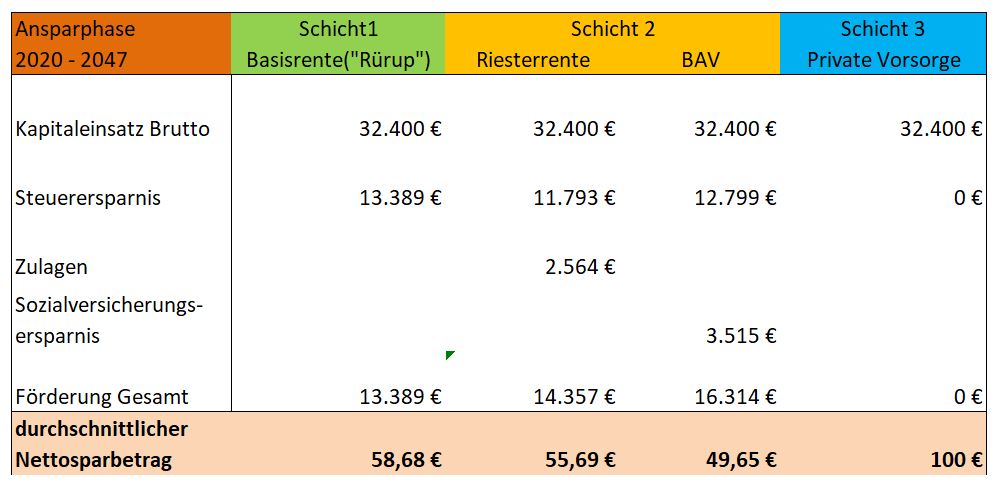

In der nachfolgenden Tabelle habe ich noch mal einen kompakten Vergleich zu den Schichten erstellt:

Wie finde ich das rentabelste Rürupprodukt ?

Ganz einfach, indem Sie mich fragen – wie oberhalb erwähnt – über 90 % aller Rürupprodukte sind unattraktiv und unrentabel.Nachfolgend stelle ich Ihnen 3 der besten Rürupprodukte vor – 2 davon anonym, Sie sollen ja auch meine Beratungsleistung in Anspruch nehmen.

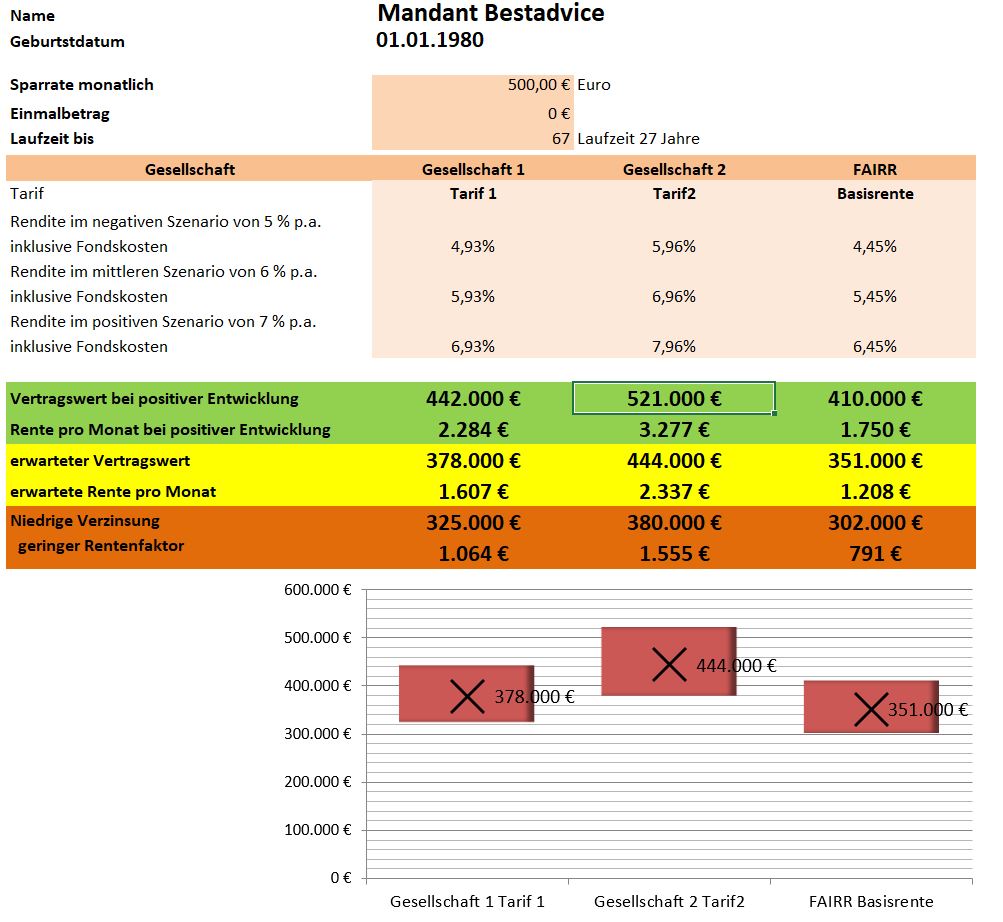

Eines der 3 Produkte davon ist die Empfehlung von Finanztip, eines der kostengünstigste Produkte des Marktes, die FAIRR Rüruprente – ein rein ETF basierter Fondssparplan mit breiter Auswahl an ETFs

Als Betrachtungsbeispiel wählen wir 500 Euro Sparrate – ebenfalls bis 67 – also 27 Jahre Laufzeit – In meinem Tool werden alle Fondskosten sowie Versicherungskosten und Produktkosten berücksichtigt. In der Berechnung habe ich reale Performancedaten der letzten 20 Jahre verwendet und bei FAIRR den MSCI World Index als ETF kalkuliert. Nachfolgend ist das Ergebnis komprimiert dargestellt. Alle Wechselwirkungen und die komplette Berechnung erhalten Sie dann in Ihrer individuellen Beratung.

Wir haben folgendes FAZIT –

Der BESTE Tarif des Marktes schlägt den Top TIPP von www.finanztip.de und den günstigsten ETF Basisrenten Fondssparplan um 93.000 Euro im Kapitalwert

und

um ca. 1.100 Euro monatliche Rente (2.337 Euro -1.208 Euro = 1129 Euro). Unterstellen wir eine Lebenserwartung bis 90 hätten Sie durch die vermeintlich beste Produktwahl 1.100 Euro monatliche Rente x 12 Monate x 23 Jahre =303.600 Euro in Ihrer Ruhestandsphase gekostet.

Im Beispiel beträgt der Mehrwert der Produktwahl inklusive Anlagestrategie bis Rentenbeginn im Kapitalwert etwa 2 Nettojahresgehälter.

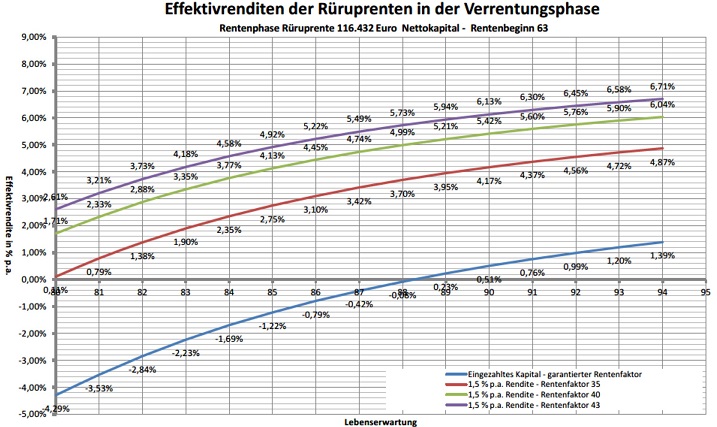

In der Rentenphase wird es dann noch deutlich extremer, hier hat definitiv fast jedes Versicherungsprodukt seinen „Achillesverse“.

Sie haben erkannt wie wichtig die Produktwahl ist und wollen mein Know How und Research für sich nutzen?

DANN kontaktieren Sie mich per Telefon, Mail, Kontaktformular oder Whatsapp. Ich berate Sie kostenfrei und erwarte im Falle, dass ich Sie überzeuge, natürlich IHR „Fairplay“ dass wir dieses Produkt gemeinsam umsetzen und dann auch gern ganzheitlich lanfristig zusammenarbeiten.

Ich helfe Ihnen gern, individuelle hochwertige Beratung, die in dieser Präzision und Qualität in Deutschland so recht einzigartig ist, ist meine Leidenschaft und Berufung.

Neben der „besten“ Rüruprente auch noch attraktive weitere Antworten wie z.B.

Leverage Effekte mit rentablen Immobilien – nutzen Sie die Niedrigzinsphase für sich und meinen exklusiven Zugriff auf ca. 5000 Wohneinheiten

Machen Sie Ihr Vermögen unabhängig von Kapitalmärkten und dem Risiko exogener Faktoren wie Corona und sichern Sie sich stabile 5-7 % p.a. Rendite durch die Sicherheit von breit Wohnimmobilien Portfolien und dem erfolgreichsten Wohnimmobilienkonzept Deutschlands IMMOCHANCE

Daten und Fakten auf einen Blick

historisch mehr als 10.000 Beratungsanfragen zur Thematik Rüruprente

Mehr als 2000 Detailberatungen und individuelle Vergleiche

mehr als 3000 Stunden Research zu Rürupprodukten

Präzise Antworten zu Renditen, Vertrags- und Effektivkosten und den realistisch höchsten Renten

die analytisch präzise Antwort – lohnt sich Rürup für Sie oder nicht mit mathematischen Nachweis durch mein Exceltool

Detailvergleiche aller sinnvollen Rüruprodukte mit Renditewahrscheinlichkeiten und Kostenstrukturen

FAZIT: Nutzen Sie einen der erfahrensten und präzisesten Rürup Spezialisten Deutschlands für sich, der Sie zielgerichtet zu einer möglichst optimalen Lösung rund um dieses Thema führt und Vor- und auch alle Nachteile mit Ihnen zusammen treuhänderisch abwägt

Datenschutzeinstellungen

Wir nutzen Cookies auf unserer Website. Einige von ihnen sind essenziell, während andere uns helfen, diese Website und Ihre Erfahrung zu verbessern. Beispielsweise die YouTube Informationsvideos. Durch die weitere Nutzung der Webseite stimmen Sie der Verwendung von Cookies zu. Weitere Informationen zu Cookies erhalten Sie in unserer Datenschutzerklärung.

Hier finden Sie eine Übersicht über alle verwendeten Cookies. Sie können Ihre Einwilligung zu ganzen Kategorien geben oder sich weitere Informationen anzeigen lassen und so nur bestimmte Cookies auswählen.

Inhalte von Videoplattformen und Social-Media-Plattformen werden standardmäßig blockiert. Wenn Cookies von externen Medien akzeptiert werden, bedarf der Zugriff auf diese Inhalte keiner manuellen Einwilligung mehr.

Rürup BEST ADVICE - Analytisches Expertenwissen auf den Punkt Altersvorsorge und Steuersparmodell in einem

Rürup BEST ADVICE - Analytisches Expertenwissen auf den Punkt Altersvorsorge und Steuersparmodell in einem lohnt die Basisrente für Sie oder nicht? Ich gebe die Antwort mit meinem Excel Tool Treffen Sie die richtige Entscheidung

lohnt die Basisrente für Sie oder nicht? Ich gebe die Antwort mit meinem Excel Tool Treffen Sie die richtige Entscheidung Effektivkosten - wer sind die kostengünstigsten Lösungen für Sie ? Vergleich aller Tarife des Marktes - Provisions und Netto/Honorartarife profitieren Sie vom Gesamtmarktüberblick

Effektivkosten - wer sind die kostengünstigsten Lösungen für Sie ? Vergleich aller Tarife des Marktes - Provisions und Netto/Honorartarife profitieren Sie vom Gesamtmarktüberblick Ein Blick hinter die Kulissen- welcher Tarif ist wirklich Fair kalkuliert In einer kompletten Marktanlalyse wurden die realen Effektivkosten ermittelt Erhöhen Sie Ihre Performance durch Kosteneffizienz

Ein Blick hinter die Kulissen- welcher Tarif ist wirklich Fair kalkuliert In einer kompletten Marktanlalyse wurden die realen Effektivkosten ermittelt Erhöhen Sie Ihre Performance durch Kosteneffizienz Rürup - der umfangreichste Marktvergleich aller Gesellschaften und Tarife profitieren Sie von präzisen und tiefgehenden Analysen kompakt für Sie aufbereitet

Rürup - der umfangreichste Marktvergleich aller Gesellschaften und Tarife profitieren Sie von präzisen und tiefgehenden Analysen kompakt für Sie aufbereitet